Piano Industria 4.0

Le nostre soluzioni fanno parte delle innovazioni tecnologiche inserite dal Governo nel Piano Industria 4.0 e perciò godono dei benefici fiscali previsti dalla Legge di Bilancio 2017.

Super ammortamento del 140% per l’acquisto del software Onesolution.

Di importanza prioritaria il debutto dell’iperammortamento 250%, accanto alla proroga del superammortamento 140% introdotto con la Legge di Stabilità 2017.

Iper e Super Ammortamento

A cosa serve

Supportare e incentivare le imprese che investono in beni strumentali nuovi, in beni materiali e immateriali (software e sistemi IT) funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

Quali vantaggi

Iper-ammortamento: supervalutazione del 250% degli investimenti in beni materiali nuovi, dispositivi e tecnologie abilitanti la trasformazione in chiave 4.0 acquistati o in leasing

Superammortamento: supervalutazione del 140% degli investimenti in beni strumentali nuovi acquistati o in leasing. Per chi beneficia dell’iperammortamento possibilità di fruire dell’agevolazione anche per gli investimenti in beni strumentali immateriali (software e sistemi IT).

Il beneficio è cumulabile con:

Nuova Sabatini

Credito d’imposta per attività di Ricerca e Sviluppo

Patent Box

Incentivi alla patrimonializzazione delle imprese (ACE)

Incentivi agli investimenti in Start up e PMI innovative

Fondo Centrale di Garanzia

A chi si rivolge

Tutti i soggetti titolari di reddito d’impresa, comprese le imprese individuali assoggettate all’IRI, con sede fiscale in Italia, incluse le stabili organizzazioni di imprese residenti all’estero, indipendentemente dalla forma giuridica, dalla dimensione aziendale e dal settore economico in cui operano.

Come si accede

Si accede in maniera automatica in fase di redazione di bilancio e tramite autocertificazione

Il diritto al beneficio fiscale matura quando l’ordine e il pagamento di almeno il 20% di anticipo sono effettuati entro il 31 dicembre 2017 e la consegna del bene avviene entro il 30 giugno 2018.

Per gli investimenti in iper-ammortamento superiori a 500.000 € per singolo bene è necessaria una perizia tecnica giurata da parte di un perito o ingegnere iscritti nei rispettivi albi professionali attestante che il bene possiede caratteristiche tecniche tali da includerlo negli elenchi di cui all’allegato A o all’allegato B della legge di Bilancio 2017.

Maxi ammortamenti

Acquisto di Software legato ad investimenti in beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti

- sistemi per l’assicurazione della qualità e della sostenibilità

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza

del posto di lavoro in logica “4.0”.

Incremento del 40% del costo fiscale del software acquistato entro il 31/12/2017 al fine di determinare la quota di ammortamento deducibile.

Nuova Sabatini, agevolazioni per Industria 4.0

A partire dal 1° marzo 2017 le imprese potranno presentare domanda di agevolazione per usufruire del contributo maggiorato, calcolato su un tasso di interesse annuo del 3,575%, a fronte di investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti.

L’obiettivo è incentivare la manifattura digitale e incrementare l’innovazione e l’efficienza del sistema imprenditoriale, anche tramite l’innovazione di processo e di prodotto.

Le istruzioni per le imprese, e gli schemi di domanda e di dichiarazione da trasmettere per poter beneficiare delle agevolazioni, sono definiti nella circolare attuativa del 15 febbraio 2017.

Le disposizioni contenute nella circolare si applicano sia alle domande presentate dal 1° marzo 2017, sia a quelle presentate prima di tale data, tenuto conto della fase a cui sono giunti i relativi procedimenti.

Ecco le principali novità introdotte dalla nuova disciplina:

- a partire dal 1° marzo, le imprese dovranno utilizzare esclusivamente il nuovo modulo di domanda (release 4.0) che sarà reso disponibile dalla medesima data nella sezione dedicata alla Nuova Sabatini; le domande presentate con il vecchio modulo dopo il 1° marzo saranno considerate irricevibili

- all’interno del nuovo modulo le imprese dovranno indicare la ripartizione tra investimenti c.d. ordinari e investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti (c.d. 4.0)

- i beni materiali e immateriali rientranti tra gli investimenti c.d. 4.0 sono individuati all’interno degli allegati 6/A e 6/B alla circolare. Con riferimento alla stessa domanda, gli investimenti dichiarati dalla Pmi come investimenti c.d. 4.0, se non rientranti negli elenchi di cui agli allegati 6/A e 6/B, non sono ammessi alle agevolazioni e non possono essere ammessi come investimenti ordinari.

Erogazione di un contributo in conto esercizio, a parziale copertura degli interessi relativi al finanziamento stipulato da parte di PMI per l’acquisto/acquisizione in leasing di beni strumentali nuovi:

macchinari, software, impianti e attrezzature nuovi di fabbrica aventi come finalità la realizzazione di investimenti in tecnologie, compresi gli investimenti in big data, cloud computing, banda ultralarga, cybersecurity, robotica avanzata e meccatronica, realtà aumentata, manifattura 4D, Radiofrequency identification (RFID) e sistemi di tracciamento e pesatura dei rifiuti.

Allegato-n1_Modulo_di_domanda_Release_4_0

Guida_compilazione_domanda_di_agevolazione_NS_Release_2

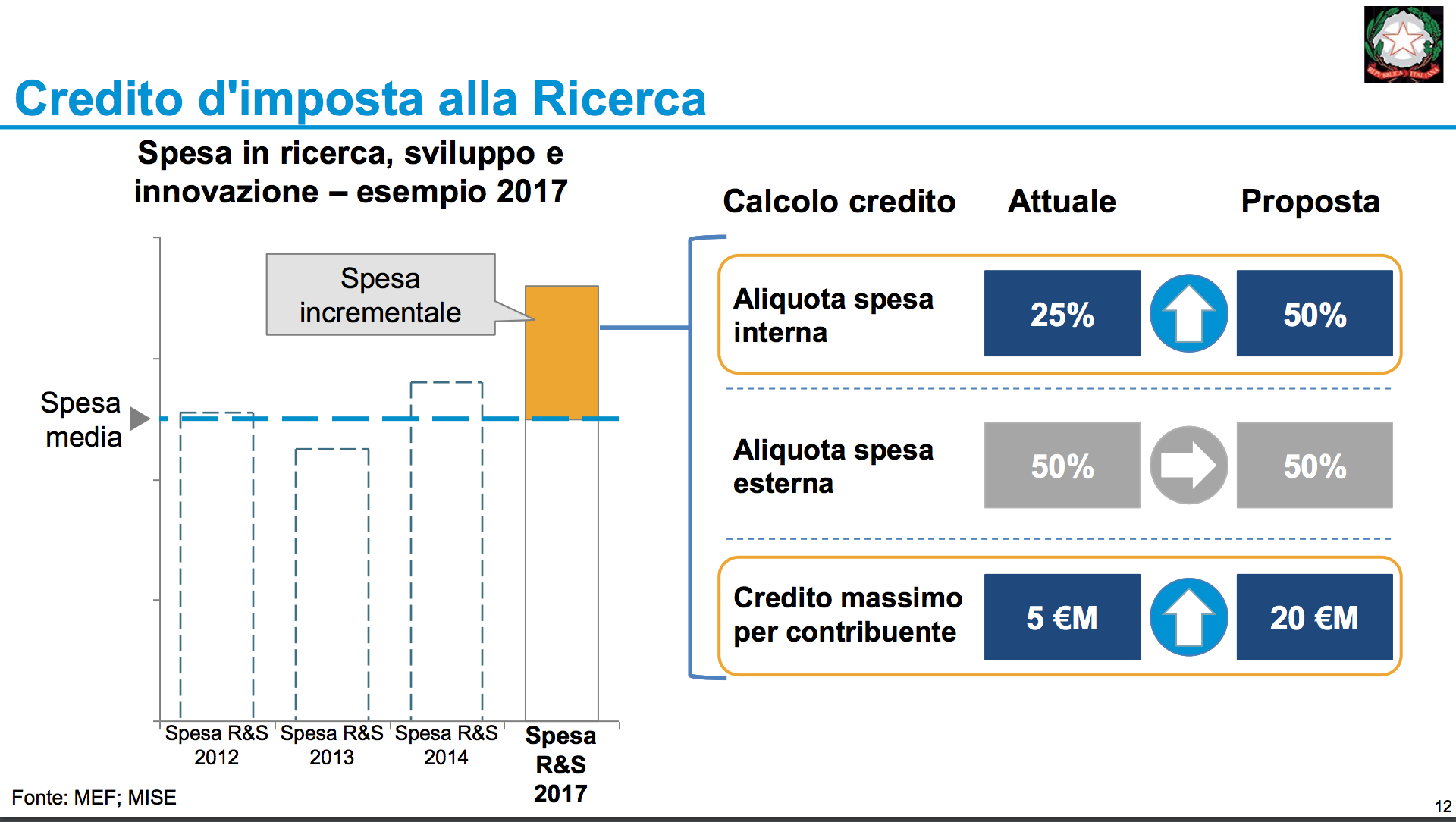

Credito imposta per ricerca e sviluppo

Credito d’imposta pari al 50% delle spese sostenute relative agli investimenti incrementali per ricerca e sviluppo nell’ambito dell’attività d’impresa.

Il credito è riconosciuto a condizione che:

le spese per attività di R&S del periodo d’imposta in relazione al quale si intende fruire dell’agevolazione siano complessivamente almeno pari a € 30.000

Fondi interprofessionali

Fondi interprofessionali

Possibilità per le aziende iscritte ad esempio a: Fondo artigianato, Fondo impresa, Forte, Foncoop, Fapi, di utilizzare le risorse accumulate e vari contributi aggiuntivi per qualsiasi tipo di attivita’ di formazione e aggiornamento dei propri dipendenti.

Che cos'è il Piano Industria 4.0

Incentivi fiscali anche per l’acquisto di software e soluzioni digitali.

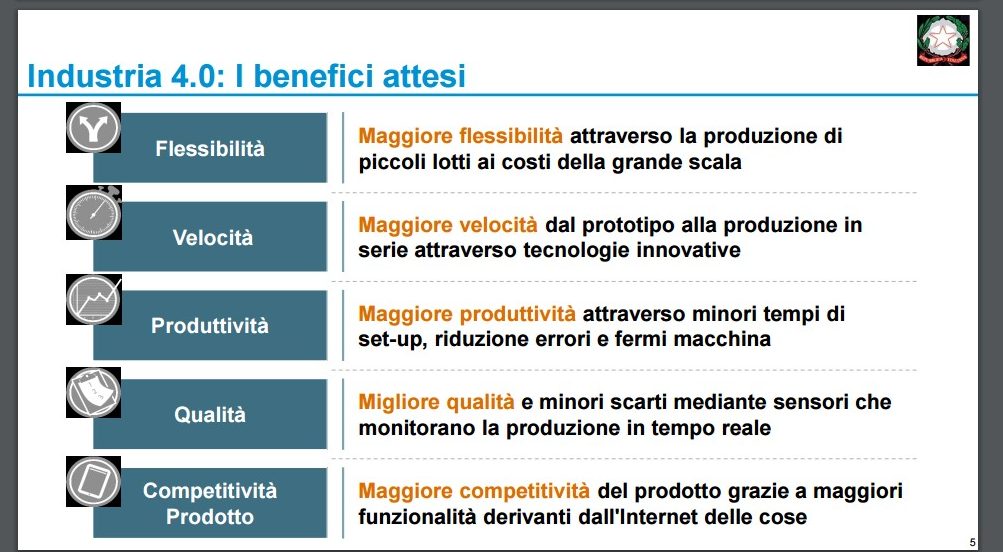

Industry 4.0 ridenominata in Italia Industria 4.0 (I4.0) è un termine utilizzato per indicare la cosiddetta Quarta Rivoluzione Industriale e comporta l’organizzazione di processi di produzione basati sulle ultime tecnologie e su dispositivi in grado di comunicare autonomamente tra di loro lungo la catena del valore.

Il piano del governo ha l’obiettivo di incentivare gli investimenti privati verso tecnologie e beni I4.0, aumentare la spesa privata in Ricerca, Sviluppo e Innovazione e rafforzare la finanza a supporto di I4.0, Venture capital e start-up.

Per favorire questi investimenti sono previsti incentivi fiscali per 13 miliardi di euro (non a “bando” ma attivabili da ciascuna impresa) distribuiti in 7 anni dal 2018 al 2024 per la copertura degli investimenti privati sostenuti nel 2017.

“Il Piano Industria 4.0 è una grande occasione per tutte le aziende che vogliono cogliere le opportunità legate alla quarta rivoluzione industriale: il Piano prevede un insieme di misure organiche e complementari in grado di favorire gli investimenti per l’innovazione e per la competitività. Sono state potenziate e indirizzate in una logica 4.0 tutte le misure che si sono rilevate efficaci e, per rispondere pienamente alle esigenze emergenti, ne sono state previste di nuove.” Carlo Calenda Ministro dello Sviluppo Economico

Per maggiori informazioni scarica questa brochure

Contattaci

Informativa per la Privacy: compilando la scheda il Cliente prende atto dell’informativa resa ai sensi della D.Lgs. 196/2003 ed autorizza il trattamento dei dati.

Informativa: la finalità della raccolta dei dati è unicamente l’invio di informazioni e promozioni su prodotti e servizi, anche da parte dei nostri partner commerciali; i dati saranno conservati in archivi cartacei e/o memorizzati su archivi magnetici; è Suo diritto non conferire tutti o alcuni dei dati richiesti e chiedere la rettifica o cancellazione degli stessi.